Inmaculada Carrasco Monteagudo, Universidad de Castilla-La Mancha

Hace ya más de un año que Christine Lagarde tomó posesión de su cargo como presidenta del Banco Central Europeo. Tenía por delante el complicado reto de sustituir al mago Draghi, quien había flexibilizado la política monetaria europea, traspasando la ortodoxia germánica impuesta desde el nacimiento de la institución monetaria y llegando a tipos 0 de intervención y tipos marginales de depósito negativos.

En la audiencia previa a su nombramiento ante la Comisión de Asuntos Económicos y Monetarios de la Eurocámara, Lagarde señaló la necesidad de mantener la línea expansiva del presidente saliente. Si los expertos se preguntaban qué iba a hacer con el andamiaje de “medidas no convencionales” desplegado por su antecesor, ya en sus primeras declaraciones dejó claro que los estímulos monetarios serían necesarios durante una larga temporada (nada hacía presagiar aún lo que se nos venía encima con el coronavirus).

Esa fue la primera forward guidance de Lagarde; es decir, un preanuncio de las futuras actuaciones monetarias del BCE. Esta herramienta no convencional ya había sido utilizada por el mago con su famosa intervención del What ever it takes. Desde que los tipos de interés se situaran en el entorno de 0, las forward guidances han sido empleadas por los grandes bancos centrales para aportar información a los mercados sobre la futura evolución de sus políticas monetarias.

Pero Lagarde tampoco dudó en señalar que los países con espacio fiscal (es decir, con capacidad para aumentar el gasto público o bajar impuestos), como Alemania o Países Bajos, no se habían implicado lo suficiente en promover el crecimiento económico.

Esa llamada a la acción fiscal por parte de autoridades monetarias no era nueva y tiene su lógica. Durante su mandato, Draghi ya había pedido a los gobiernos “acelerar las reformas estructurales y fiscales necesarias para reforzar la economía en la mayoría de países del euro”.

Defendía así la necesidad de adoptar medidas de reactivación de la economía europea desde la triple óptica de la política monetaria, la política fiscal y las reformas estructurales. En su despedida del cargo afirmaba: “Si se quieren ver pronto tipos de interés más altos, la política fiscal debería de actuar”.

Lecciones de 2008 aplicadas a 2021

Más de diez años atrás, en 2008, Ben Bernanke, por entonces presidente de la Reserva Federal de los Estados Unidos, reclamaba ante el Comité de Presupuestos de la Cámara de Representantes una intervención fiscal urgente y rápida para estimular la economía norteamericana, que ya se encontraba en plena crisis de las subprime.

En 2021, Janet Yellen, Secretaria del Tesoro estadounidense, ha abogado por diseñar un gran paquete de estímulo fiscal para ayudar a la recuperación de la economía norteamericana: “El precio de hacer demasiado poco es mayor que el precio de hacer algo grande”.

Mientras, el Informe de Política Monetaria 2021 de la Reserva Federal justifica la necesidad de mantener los tipos de interés cercanos a cero y continuar con los programas de compra de bonos del Tesoro y activos respaldados de agencias para apoyar la recuperación económica pos-covid-19.

La liquidez no lo es todo

La crisis actual no tiene mucho que ver con la de 2008, más que nada porque no se debe a fallos en el sistema financiero provocados por el comportamiento de familias, empresas e instituciones, si no que se parece más al resultado de una catástrofe natural.

No obstante, aquella crisis, todavía reciente en nuestra memoria, sirve para demostrar que el mix política monetaria laxa – política fiscal rigurosa no siempre es el adecuado. Y, además, que la política monetaria por sí sola no es suficiente cuando los canales de transmisión de sus impulsos empiezan a tener agujeros, como si del sabotaje de un oleoducto se tratara.

Keynes ya enunció un concepto similar en la trampa de liquidez, una situación en la que, debido a los tipos cercanos a 0, los agentes (bancos incluidos) prefieren el efectivo a la inversión o el endeudamiento, haciendo que las sucesivas inyecciones de liquidez de los bancos centrales no logren activar el gasto agregado.

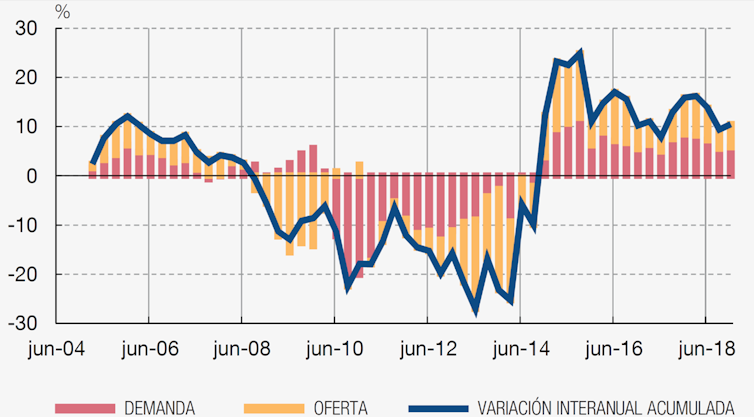

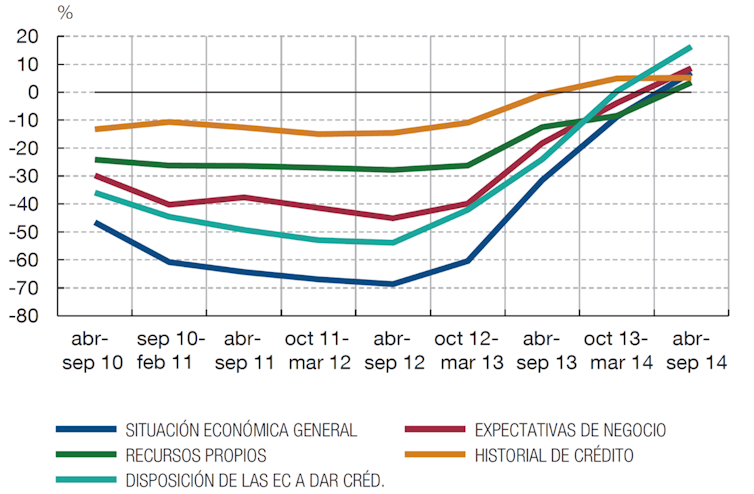

El gráfico 1 muestra que, en lo más duro de la crisis, la falta de demanda de crédito lastró el crédito al consumo, mientras que el gráfico 2 señala que la situación económica general y las expectativas de negocio en particular, explicaban la debilidad del crédito concedido a las pymes.

Gráfico 1. Descomposición de los factores de oferta y demanda del crédito al consumo.

FUENTE: Banco de España. Informe de Estabilidad Financiera, primavera 2019

Gráfico 1. Descomposición de los factores de oferta y demanda del crédito al consumo.

FUENTE: Banco de España. Informe de Estabilidad Financiera, primavera 2019

Gráfico 2. Evolución de los factores que afectan a la disponibilidad de financiación externa.

FUENTE: Banco de España. Informe Anual, 2014.

Gráfico 2. Evolución de los factores que afectan a la disponibilidad de financiación externa.

FUENTE: Banco de España. Informe Anual, 2014.

Además influía la poca disposición de las entidades a conceder créditos, ocupadas como estaban en recomponer sus balances y en realizar operaciones de carry trade (endeudarse a bajos tipos con el BCE para invertir en deuda pública).

La pandemia marca el paso a la economía

Según la economista Irma Alonso, desde el estallido de la pandemia la percepción de riesgos de cola ha repuntado con una intensidad similar a la de la anterior crisis.

Aunque se espera que la vacunación mejore las perspectivas, nadie pierde de vista que la evolución de la pandemia marca el tono de la economía en 2021. Por tanto, hasta que la economía se recomponga es posible que las expectativas lastren el crédito y resten eficacia a las inyecciones de liquidez del BCE.

Las esperanzas están puestas en la posible acción fiscal de los gobiernos, en lo que algunos han calificado como el mix de políticas más loco de la historia. Ya en marzo de 2020 el Ecofin activó la cláusula de salvaguardia del Pacto de Estabilidad y Crecimiento que permite que los déficit públicos aumenten por encima del 3%.

Dificultades extrínsecas

Algunos países, entre ellos España, parten de una situación poco ventajosa para tomar medidas fiscales, al contar con ratios de deuda superiores al 60%.

Por otra parte, en economías abiertas los multiplicadores fiscales son más bajos, debido a que parte del efecto expansivo se va al exterior por la inserción de la economía local en cadenas globales de valor. Además, se puede demostrar la caída de la eficacia de la política fiscal, especialmente en los países más desarrollados, debido al envejecimiento de la población, pues los mayores tienden a ahorrar una mayor parte de las transferencias que pudieran recibir.

Parece que Yellen puede estar en lo cierto, pues los costes de infradimensionar las medidas fiscales pueden ser graves, más si la situación roza la trampa de estancamiento, situación en la que concurren la trampa de liquidez y la falta de crecimiento. La salida parece pasar por medidas que apoyen la inversión, pero eso ya es tema de otro artículo.

Inmaculada Carrasco Monteagudo, PDI. Departamento de Economía Política y Hacienda Pública, Estadística Económica y Empresarial y Política Económica, Universidad de Castilla-La Mancha

Este artículo fue publicado originalmente en The Conversation. Lea el original.